Burdeos como síntoma de una crisis global que va mucho más allá de una mala cosecha. Durante décadas, el vino fue sinónimo de estabilidad cultural, económica y social en Europa. Un producto cotidiano, estructural, casi inmune a las modas. Hoy, esa certeza se resquebraja.

La pregunta ya no es si el vino vive una crisis coyuntural, sino si el modelo sobre el que se ha construido el mercado mundial del vino puede colapsar. Y si existe un lugar donde esta pregunta se formula con crudeza, ese lugar es Burdeos.

Burdeos: cuando el éxito se convierte en trampa

El caso bordelés no es una anécdota ni un accidente climático. Es el primer gran colapso visible de un modelo vitivinícola basado en el volumen, diseñado para un mundo que ya no existe. Tal y como expone el análisis del archivo aportado, Burdeos fue estructurado desde los años setenta como una maquinaria de producción masiva de vino tinto estándar, sostenida por subvenciones públicas, crédito barato y una demanda que parecía infinita

Durante años funcionó. El consumo interno francés era alto, los supermercados absorbían grandes volúmenes y mercados como China reforzaban la ilusión de crecimiento perpetuo. El sistema premiaba la cantidad, no la diferenciación ni el valor añadido. Cooperativas, negociantes y pequeños viticultores quedaron atrapados en una lógica de volumen de la que hoy no saben —ni pueden— salir.

El momento de ruptura: no se bebe menos… se bebe distinto

El punto de inflexión llega a partir de 2010 y se acelera tras la pandemia. Caen las exportaciones clave, se debilita el canal de gran distribución y, sobre todo, cambia el consumidor:

- Se bebe menos vino en términos de volumen total.

- Se bebe menos alcohol, especialmente entre jóvenes.

- Se consume menos vino tinto estándar de entrada.

- Se compra menos por hábito y más por ocasión.

El problema no es que la gente haya dejado de beber vino por completo, sino que ha dejado de beber el vino que el sistema produce en exceso. Burdeos estaba preparado para vender millones de botellas homogéneas; el mercado actual busca identidad, relato, ligereza, sostenibilidad y experiencias.

El resultado es devastador: bodegas llenas, vino invendible “ni a cualquier precio”, arranque masivo de viñas sanas, crédito bancario cortado y una crisis social y emocional sin precedentes en el viñedo francés.

El plan francés: reconocer el colapso sin resolverlo

El plan nacional francés de 130 millones de euros es histórico porque reconoce oficialmente que el problema es estructural. Incluye ayudas para arranque, abandono, reconversión, salud mental y una revisión de la AOC Bordeaux. Pero también deja claro algo inquietante: el Estado puede amortiguar el golpe, pero no puede cambiar los hábitos de consumo.

Arrancar viñas reduce oferta a corto plazo, pero no define un nuevo modelo económico viable. Las grandes estructuras sobreviven; las pequeñas desaparecen. La denominación sigue siendo demasiado amplia para generar valor diferencial. Se gana tiempo, no futuro.

¿Es Burdeos un caso aislado? No. Es un aviso.

Lo que ocurre en Burdeos ya se replica, con matices, en otros territorios:

- España: exceso de vino a granel, presión de precios, dificultades en DOs orientadas al volumen.

- Italia: caída del consumo interno sostenido durante décadas, dependencia creciente de exportaciones.

- Chile y Argentina: mercados internacionales más competitivos y menor rotación de stock.

- Australia: sobreproducción tras el cierre parcial del mercado chino.

- Estados Unidos: descenso claro del consumo per cápita y cambio generacional profundo.

A nivel mundial, la producción de vino sigue siendo superior al consumo real, y los ajustes llegan tarde. Durante años se plantó pensando en crecer; ahora toca arrancar para sobrevivir.

El verdadero cambio: de producto alimentario a bien cultural ocasional

La transformación de fondo es cultural. El vino ha dejado de ser un alimento cotidiano para convertirse en un bien cultural, identitario y ocasional. Esto no es negativo, pero exige otro modelo económico:

- Menos volumen, más valor.

- Menos anonimato, más relato.

- Menos estandarización, más territorio.

- Menos dependencia del precio, más diferenciación.

Las regiones que no consigan hacer esta transición sufrirán lo que hoy sufre Burdeos, aunque con distinto calendario.

Entonces… ¿puede colapsar el mercado del vino?

La respuesta honesta es: puede colapsar el mercado del vino tal y como lo conocíamos, pero no el vino como cultura. El colapso no será total ni inmediato, pero sí selectivo. Colapsarán los modelos basados en volumen sin identidad, en dependencia de ayudas públicas y en consumidores que ya no existen.

Burdeos no es el final del vino. Es el espejo en el que el sector entero debería mirarse con urgencia. Porque el verdadero riesgo no es producir menos vino. El verdadero riesgo es seguir produciendo el vino equivocado para un mundo que ya ha cambiado.

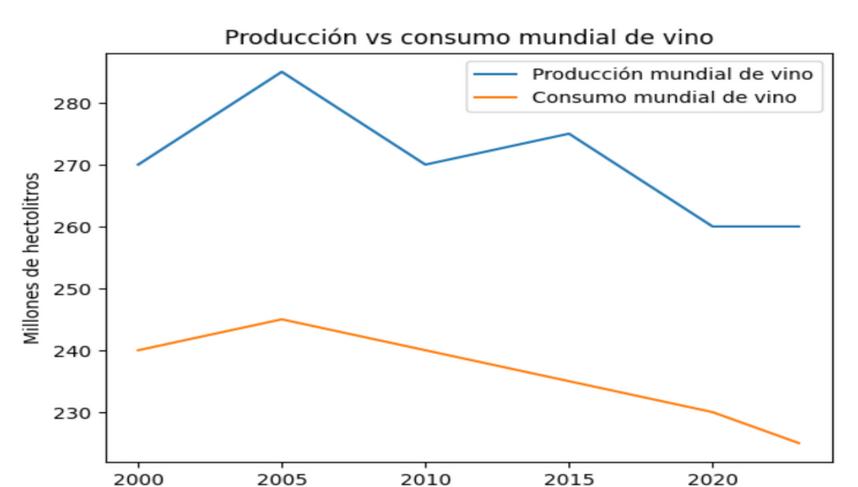

Cómo leer este gráfico (y por qué es tan importante)

- La producción mundial se mantiene relativamente alta y estable, con ajustes lentos.

- El consumo mundial, en cambio, muestra una tendencia descendente clara y sostenida desde hace más de dos décadas.

- La brecha entre producción y consumo es el origen de:

- excedentes crónicos,

- presión a la baja sobre los precios,

- crisis de rentabilidad,

- arranque de viñedo y abandono de actividad.

Este diferencial es exactamente lo que ha explotado en Burdeos antes que en otros territorios: ellos estaban más expuestos al volumen, con menos margen para absorber el cambio.

“El problema del vino no es que se produzca demasiado, sino que se produce para un consumidor que ya no existe.”

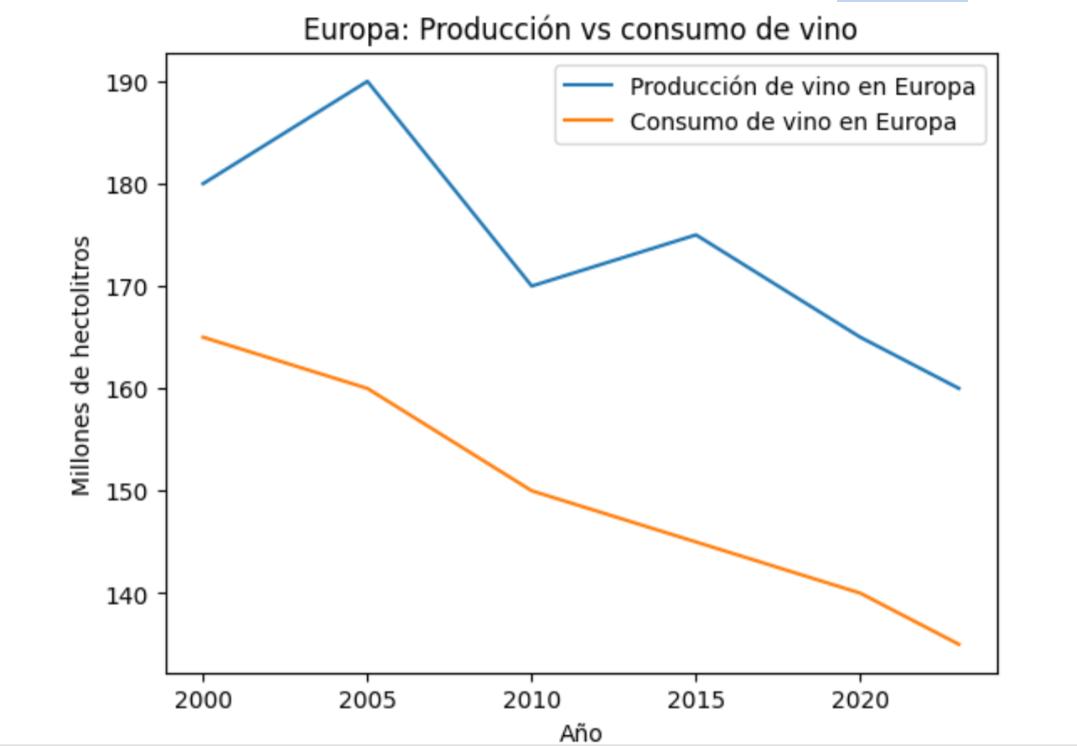

Este gráfico de Europa es todavía más revelador que el mundial.

Lectura experta del gráfico europeo

- Europa reduce producción, pero mucho más lentamente de lo que cae el consumo.

- El consumo europeo cae de forma estructural y continua desde el año 2000.

- La brecha no se cierra: simplemente se desplaza el problema hacia excedentes, ayudas públicas y exportaciones forzadas.

Europa no tiene un problema coyuntural de sobreproducción, sino un problema histórico de sobredimensionamiento del viñedo para un consumo interno que ya no existe.

Durante décadas:

- Francia, Italia y España bebían vino a diario.

- Hoy, el vino es ocasional, cultural y menos alcohólico.

- El sistema productivo sigue anclado en el siglo XX.

Conexión directa con Burdeos

Burdeos no es una excepción:

- Es la primera gran región europea en asumir el ajuste de forma traumática.

- Otras regiones europeas lo están haciendo de forma silenciosa:

o destilación,

o arranque,

o abandono sin relevo generacional.

“Europa no bebe menos vino de Burdeos: bebe menos vino en general. Burdeos solo ha llegado antes al límite.”

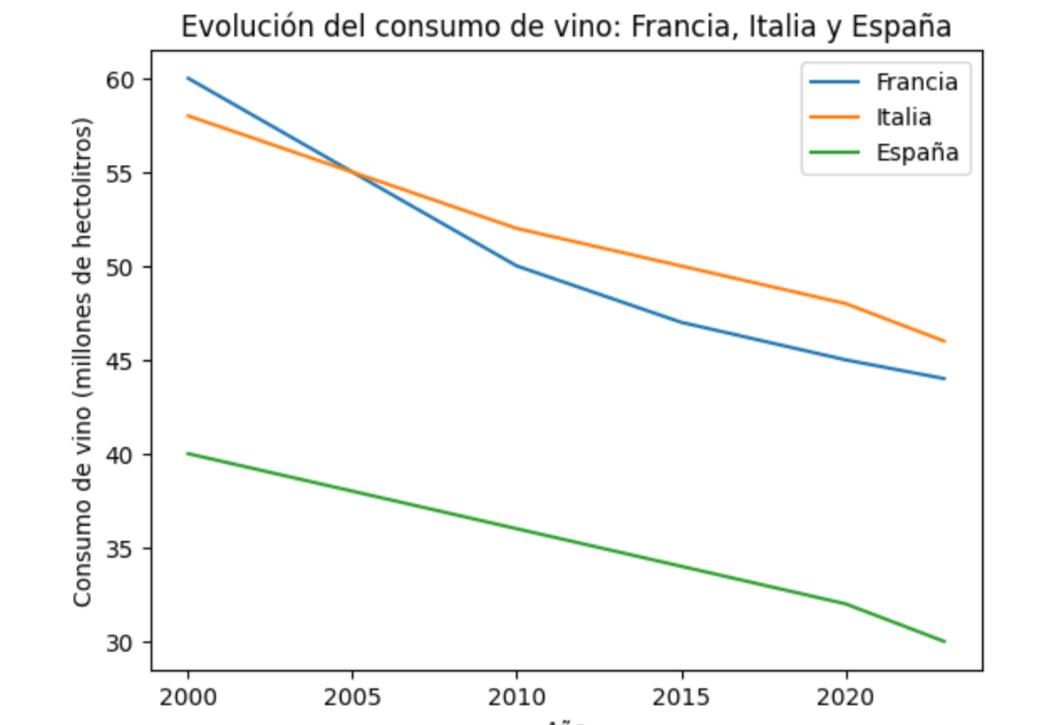

Este gráfico Francia–Italia–España es probablemente el más contundente a nivel editorial, porque muestra que el problema no es Burdeos: es el corazón histórico del vino europeo.

Lectura experta del gráfico

- Francia: caída brusca y sostenida. Es el país donde el vino ha pasado más rápido de alimento cotidiano a consumo ocasional.

- Italia: descenso más gradual, pero constante. Resiste mejor gracias a diversidad de estilos y consumo social, no por volumen.

- España: el desplome relativo más fuerte. Menor consumo interno y alta dependencia de exportación y granel.

Los tres países beben hoy entre un 25% y un 40% menos vino que en el año 2000.

Estos tres países construyeron su viñedo y su sistema económico para abastecer:

- consumo diario,

- grandes volúmenes,

- vino como producto básico.

Ese mundo ya no existe.

Conexión directa con la crisis actual

- Burdeos entra en colapso porque su modelo está menos diversificado.

- Italia aguanta mejor porque ha sabido fragmentar relato, territorios y estilos.

- España sufre en silencio: precios bajos, arranque encubierto y abandono sin titulares.

“Francia, Italia y España no atraviesan una crisis de vino; atraviesan el final de una civilización del vino basada en el consumo diario.”

España ante el espejo: cuando el mayor viñedo del mundo produce para un consumo que ya no existe

España es el gran elefante silencioso de la crisis mundial del vino. Mientras Burdeos concentra titulares y Francia verbaliza el colapso, España ajusta sin discurso, sin relato y, en muchos casos, sin estrategia. Y sin embargo, ningún país europeo está tan expuesto al cambio estructural del consumo como España.

No por casualidad: somos el país con más superficie de viñedo del mundo, uno de los mayores productores y, paradójicamente, uno de los que menos valor obtiene por litro.

El núcleo del problema español: mucho vino, poco valor

España no sufre principalmente por caída de producción, sino por un desequilibrio histórico entre volumen, precio y consumo interno.

Los datos estructurales son claros:

- El consumo interno ha caído de forma sostenida durante décadas.

- El vino ha desaparecido del consumo diario.

- El relevo generacional no ha incorporado el vino como hábito cultural estable.

- El sistema productivo sigue orientado al granel y al precio bajo.

España produce vino como si bebiera como en los años 70, pero consume como un país del norte de Europa.

Dependencia exterior: una fortaleza que se convierte en debilidad

Durante años, la salida ha sido exportar. España ha colocado millones de hectolitros en mercados internacionales, pero a un coste estratégico altísimo: vender mucho, pero barato.

Esto genera tres problemas graves:

- 1. Vulnerabilidad extrema a cualquier cambio internacional (China, EE. UU., Reino Unido).

- 2. Imposibilidad de absorber subidas de costes (energía, vidrio, transporte).

- 3. Erosión sistemática de la rentabilidad del viticultor.

Cuando el mercado global se enfría, España no tiene red: ni consumo interno fuerte ni precios altos que amortigüen el golpe.

Consecuencia directa: ajuste silencioso del viñedo

A diferencia de Francia, España no dramatiza ni anuncia planes nacionales ambiciosos. Pero el ajuste ya está en marcha:

- Arranque encubierto de viñedo en zonas de bajo valor.

- Abandono progresivo sin relevo generacional.

- Concentración de bodegas y cooperativas.

- Presión extrema sobre el precio de la uva.

- Dependencia creciente de ayudas para sostener rentas.

El riesgo no es solo económico: es territorial, social y paisajístico. El viñedo deja de ser motor rural para convertirse en una actividad de resistencia

¿Qué territorios españoles están más en riesgo?

Especialmente vulnerables:

- Zonas orientadas históricamente al granel.

- Denominaciones muy amplias con poco relato diferenciado.

- Regiones con alta dependencia de cooperativas de volumen.

- Viñedos en secano con bajos rendimientos y costes crecientes.

No se trata de calidad intrínseca, sino de modelo económico.

¿Quién puede salir reforzado?

Paradójicamente, España también tiene ventajas competitivas claras:

- Diversidad de climas, variedades y paisajes.

- Costes estructurales aún más bajos que otros países europeos.

- Enoturismo en expansión.

- Capacidad para producir vinos con menor graduación y mayor frescura.

Las regiones que apuesten por:

- identidad clara,

- enoturismo real (no cosmético),

- reducción consciente de volumen,

- relato cultural y territorial,

no solo sobrevivirán: ganarán peso en el nuevo mapa del vino.

Previsiones a medio plazo (5–10 años)

Si no hay cambios estructurales profundos, es razonable prever:

1. Reducción sostenida de la superficie de viñedo, especialmente en zonas de bajo valor.

2. Menos bodegas, pero más grandes y más concentradas.

3. Mayor polarización: vinos muy baratos o vinos muy identitarios.

4. Desaparición progresiva del viticultor no profesionalizado.

5. Mayor peso del vino como experiencia turística, no como producto cotidiano.

Si el sector reacciona con inteligencia:

- España puede convertirse en el gran laboratorio europeo del nuevo vino: más ligero, más diverso, más experiencial.

- Pero eso exige aceptar una verdad incómoda: habrá menos vino, menos viñedo y menos volumen.

Conclusión: España no está en crisis, está en transición

España no vive el colapso de Burdeos porque aún no ha llegado al final del ajuste. Lo está atravesando lentamente, en silencio y sin épica. Eso es una oportunidad… o una condena.

El mayor riesgo no es producir menos vino. El mayor riesgo es seguir produciendo mucho vino sin saber para quién.

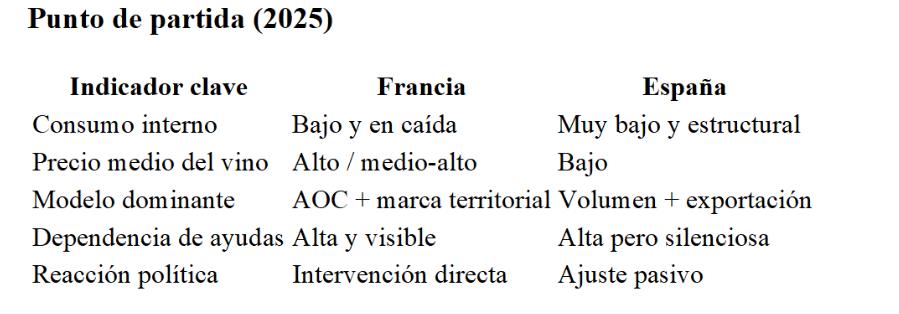

España y Francia ante 2035: dos ajustes distintos frente al mismo final de ciclo

España y Francia representan dos formas muy diferentes de enfrentarse al mismo problema: el fin del modelo vitivinícola europeo basado en volumen, consumo diario y estabilidad estructural. La diferencia no está en la crisis, sino en cómo se gestiona el ajuste.

Escenario Francia 2035: menos viñedo, más valor, más polarización

Qué es probable que ocurra

- Reducción clara y planificada del viñedo, especialmente en zonas generalistas.

- Concentración del poder económico en grandes grupos y châteaux consolidados.

- Desaparición de pequeños productores sin diferenciación clara.

- AOCs más pequeñas, más estrictas y más narrativas.

- Vino más caro, más ocasional y más ligado a experiencia cultural y turística.

Riesgos franceses

- Desconexión entre vino y consumo cotidiano.

- Excesiva dependencia del turismo y del lujo.

- Fractura social en regiones rurales tradicionales.

- Homogeneización estilística en busca de rentabilidad.

Resultado probable en 2035

- Francia producirá menos vino, pero venderá más caro. - El vino será menos popular, pero más simbólico. - Burdeos habrá dejado de ser un territorio de volumen para convertirse en un mosaico desigual de supervivientes.

Escenario España 2035: menos volumen… o irrelevancia silenciosa

Qué es probable que ocurra

- Reducción lenta pero constante del viñedo, especialmente en zonas de bajo precio.

- Abandono sin relevo generacional en regiones interiores.

- Cooperativas reconvertidas o absorbidas.

- Mayor peso de grandes operadores exportadores.

- Segmentación extrema entre granel barato y vinos identitarios de alto valor.

Riesgos españoles (más graves que en Francia)

- Pérdida masiva de tejido rural sin sustitución económica.

- Conversión del viñedo en cultivo marginal o subsidiado.

- Permanencia en el rol de proveedor barato del mercado mundial.

- Invisibilidad cultural del vino en el consumo interno.

Resultado probable en 2035

- España producirá menos vino, pero no necesariamente ganará valor. -El país puede seguir siendo líder en volumen… con rentabilidad mínima. -El riesgo no es el colapso visible, sino la irrelevancia estructural.

Dos países, dos velocidades… un mismo desenlace

Francia afronta la crisis con dolor y visibilidad. España, con silencio y resignación. Francia arranca viñas con titulares; España las abandona sin relato.

La paradoja es clara:

- Francia perderá superficie, pero ganará control del relato.

- España puede conservar superficie, pero perder peso estratégico.

Claves que marcarán el desenlace real (2025–2035)

El futuro no está cerrado. Dependerá de cinco factores decisivos:

- 1. Capacidad de reducir volumen sin destruir valor.

- 2. Reposicionar el vino como experiencia cultural, no como commodity.

- 3. Integrar el vino en la oferta turística real, no cosmética.

- 4. Reconectar el vino con nuevos consumidores (menos alcohol, más sentido).

- 5. Aceptar que menos vino no significa peor vino.

“Francia está gestionando el final de un imperio vitivinícola. España aún no ha decidido si quiere gestionar el suyo… o simplemente dejar que se desvanezca.”

Cómo conclusión cabe decir que el vino no se acaba. Se acaba una manera de entenderlo.

El vino no está en crisis. Está en transición. Lo que colapsa no es la cultura del vino, sino el sistema industrial, subvencionado y volumétrico que la sostuvo durante el siglo XX. Confundir ambas cosas es el error más peligroso que hoy comete el sector.

Durante décadas, Europa produjo vino como si el mundo fuera a beberlo eternamente. Plantó, subsidió y exportó sin preguntarse para quién. Hoy, ese vino sobra. No porque sea malo, sino porque ya no responde a la forma en que vivimos, comemos y bebemos.

Burdeos ha sido el primer gran aviso. España puede ser el siguiente… o el laboratorio del futuro. La diferencia no la marcará la calidad, el clima ni la tradición, sino la capacidad de aceptar que habrá menos vino, menos viñedo y menos productores. Y que eso, lejos de ser una derrota, puede ser la única salida.

El verdadero colapso no será económico, sino cultural, si el vino insiste en hablar solo consigo mismo. Si no entiende que hoy se bebe menos, pero se exige más sentido. Que el turista no busca botellas baratas, sino territorios con relato. Que el consumidor joven no rechaza el vino: rechaza su falta de discurso.

El vino sobrevivirá. Lo que no sobrevivirá es la idea de que todo viñedo merece existir por el simple hecho de haber existido siempre.

La pregunta, en realidad, no es si el mercado del vino puede colapsar. La pregunta es quién tendrá el coraje de cambiar antes de que sea demasiado tarde.